Sosialurin hevur fingið innlit í útrokningarnar, sum eru gjørdar fyri Fakfelagssamstakið í samband við ætlanina hjá landsstýrinum at hækka pensjónsaldurin til 70 ár:

Viðvíkjandi uppsparing og skatti er fíggjarliga ávirkanin tengd at, hvørja inntøku borgarin hevur tá spart verður upp. Eitt nú progressivi landsskattastigin ger, at inntøkuskatturin er ymiskur frá borgara til borgara.

Pensjónsforskattingin er eisini tegd av ársinntøkuni.

Somuleiðis er árslønin, tá borgari var á arbeiðsmarknaðinum, eisini avgerandi fyri, í hvønn mun mótroknað verður í fólkapensjónini.

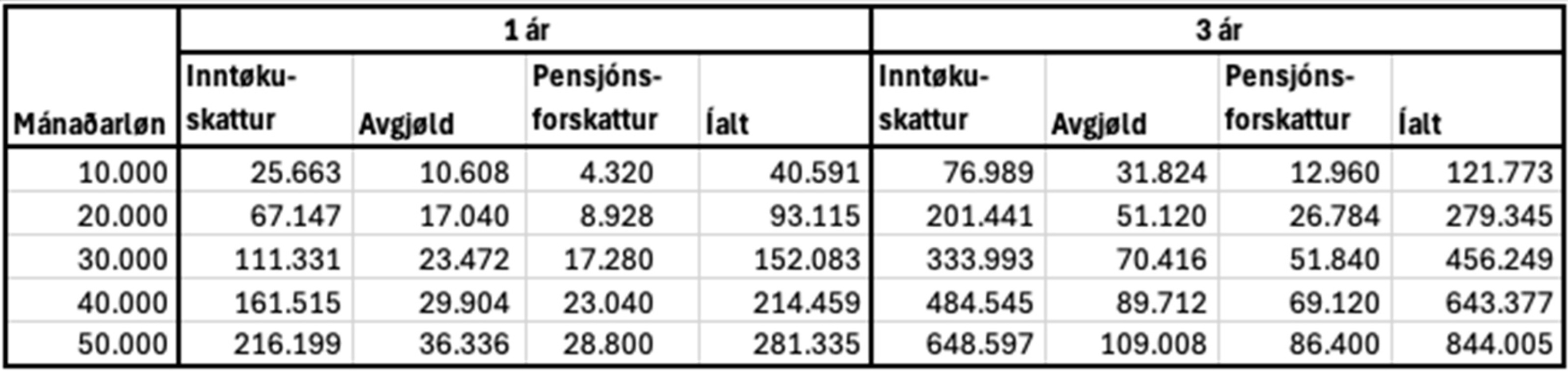

Inntøkuskattur, avgjøld og pensjónsforskatting.

Talva 1 vísur, hvat løntakarar við ymiskari mánaðarløn rinda í inntøkuskatti, avgjøldum og pensjónsforskatti árliga og íalt í 3 ár. Í útrokningini er miðal kommunuskattaprosent á 19,97% nýtt.

Avgjøldini fevna um AM-gjald, barsilsgjald, ALS-gjald, kringvarpsgjald og heilstrygdargjald, egin pensjón, fólkapensjón og útgjald frá Samhaldsfasta.

##med2##

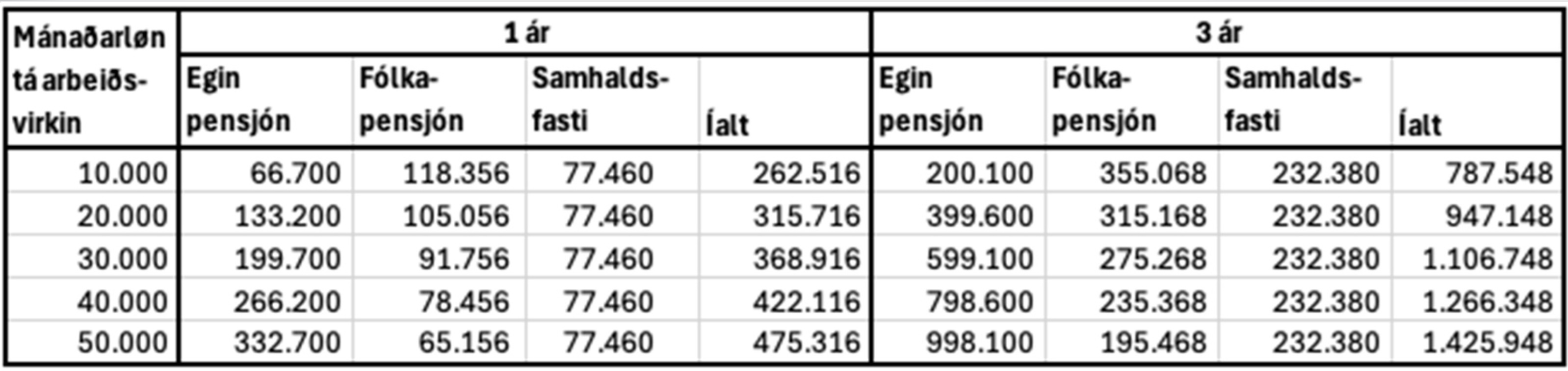

Í talvu 2 sæst útgjald frá egnari pensjónsuppsparing, fólkapensjón (grundupphædd og viðbót) har hædd er tikin fyri møguligari mótrokning, og útgjald frá samhaldsfasta.

Í talvu 2 verður sagt, at egin pensjón er øll forskattað og at av uppsparda virðinum verður 45% goldið út sum lívrenta og 55% verður goldið út sum lutapensjón.

##med3##

Skattur er ikki roknaður av fólkapensjón og samhaldsfasta, tí roknistykkið skal vísa, hvat borgarin missir av egnari pensjón og hvat landskassin og AMEG sparir í útgjaldi við hækkaðum pensjónsaldri.

Fyritíðarpensjónir

Í desembur 2020 kunngjørdi Almannaverkið frágreiðingina “Fyritíðarpensjónir – Árini 2010-2019”. Frágreiðingin vísir, at í 2019 fingu 2.017 borgarar fyritíðarpensjón (hægstu, miðal ella lægstu) og avlamisveiting. Hetta svaraði í 2019 til 6,9% av arbeiðsmegini. Íalt var útgjaldið kr 262 mió í 2019.

Vit seta nú fortreytirnar, at almannaveitingarnar hækka 2% um árið. Um vit siga, at lutfallið av teimum, sum fáa fyritíðarpensjón og avlamisveiting framhaldandi verður 6,9% av arbeiðsmegini í 2025, kann útgjaldið væntast at hækka úr kr 262 mió í 2019 í kr 305 mió kr í 2025.

Stóri spurningurin er so, hvussu nógv talið av teimum, ið fara at fáa fyritíðarpensjónir hækkar, um pensjónsaldurin hækkar við 3 árum. Siga vit t.d. at hetta hækkar við 10% av arbeiðsmegini, soleiðis at hesi verða 2.291 í tali, verður árliga útgjaldið til fyritíðarpensjónir og avlamisveiting íalt kr 335 mió.

Fortreytir fyri pensjónsuppsparing

Sagt verður, at lønmóttakarin sparir upp til egna pensjón í 40 ár og at pensjónsgjaldið er 12% av løn. 12% er valt, tí hetta er gjaldið, tá lógarkravið nær hæddini í 2026. Sagt verður víðari, at uppsparingin rentast við 5% árliga og at nakað av inngjaldinum fer til keyp av tryggingum og umsiting.

Tá farið verið av arbeiðsmarknaðinum á eftirløn, verður uppsparda upphæddin deild soleiðis, at 45% fer til lívrentu og 55% fer til lutapensjón, ið verður deild yvir 10 ár.